概述:回顾4月份的中板行情走势,整体呈现震荡走低的走势。从供应角度来看,由于螺纹及卷板生产利润明显低于中厚板,且中板厂品种手持订单相对饱和,故整体产量长期处在偏高水平。社会库存方面,4月份中板库存持续走低,集散市场资源普遍低于去年同期,这也是中板价格与螺卷价差走阔的根本原因。需求方面,整体4月份中板需求较3月份有一定下滑,但幅度较小,根本原因在于基建类订单在3月份集中释放后,出现了一定的真空时期,制造业需求相对维持。

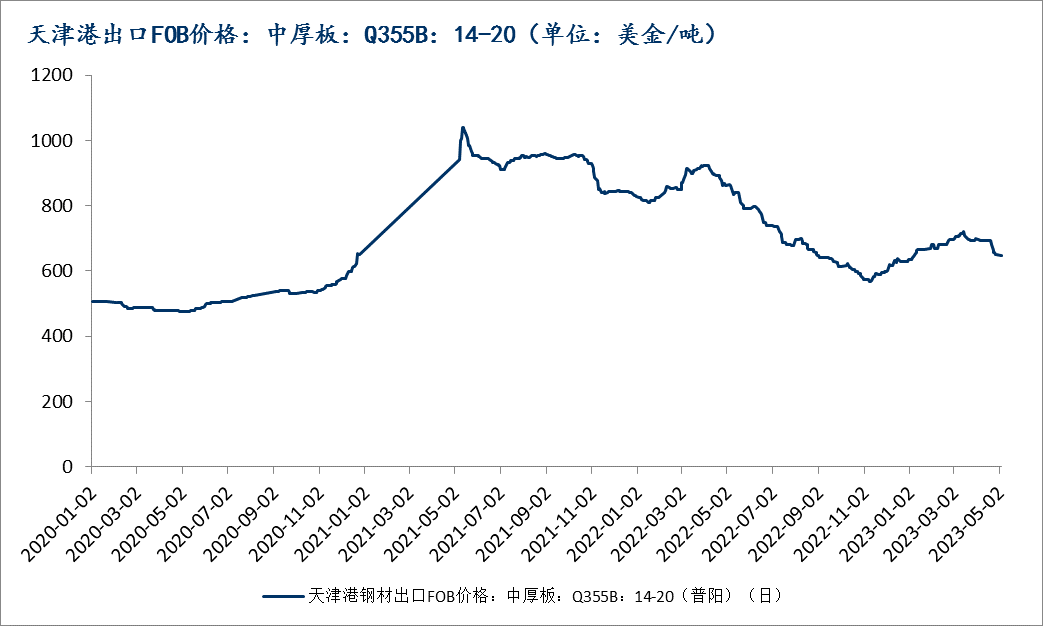

4月份中国中厚板出口价格回落,月环比下跌47美元/吨。国际市场板坯价格出现小幅下跌,其中东南亚进口价格月环比下跌15美元/吨,CIS出口价格月环比下跌20美元/吨,南美出口价格月环比持平。

从我的钢铁长期跟踪的中厚板生产情况去看,4月份钢厂供应继续走高,钢厂生产积极性较高。从本网站周度钢厂环节的数据分析来看,4月平均产能利用率为:91.95%,3月份平均产能利用率为:88.74%,月环比上升3.21%,2022年同期数据为88.71%,年同比上升3.24%,详细情况如下图所示:

从本网跟踪的市场库存方面的情况去看,4月国内市场中厚板库存持续下降。从均值来看,4月份社会库存均值为104.72万吨,3月份社会库存均值为119.72万吨,月环比下降12.53%。2022年同期社会库存均值108.81万吨,年同比下降3.76%。详细情况如下图所示:

从本网跟踪的钢厂仓库存储方面的情况去看,4月国内钢厂中厚板库存呈现低位运行的趋势。从均值来看,4月份钢厂仓库存储均值为72.06万吨,3月份钢厂仓库存储均值为73.00万吨,月环比下降1.29%。2022年同期钢厂仓库存储均值86.66万吨,年同比下降16.85%。详细情况如下图所示:

从Mysteel监测的表观消费数据分析来看,周度数据跟踪情况4月份消费量与3月份大抵持平。4月份均值为151.61万吨,3月份均值为150.50万吨;2022年4月份均值为141.45万吨。月环比增0.74%,年同比增7.19%。详细情况如下图所示:

4月份全国中厚板均价震荡下跌,整体重心下移。4月份国内普板均价4474.85元/吨,3月份国内普板均价4569.57元/吨,环比3月份跌94.72元/吨,跌幅2.07%,同比2022年同期跌843.4元/吨,跌幅15.86%。

4月份板卷价差继续扩大,4月份热轧板卷与中厚板之间的价差为273.95元/吨,3月份热轧板卷与中厚板之间的价差为151.61元/吨,价差扩大122.34元/吨;2022年同期数据为64.81元/吨,同比价差扩大209.14元/吨。(备注:价差是指的中厚板价格减去热轧板卷价格)详细情况如下图所示:

供应方面,5月份钢厂订单饱和度会降低,部分钢厂直供量正在减少。开始计划投放市场流通资源,且目前中板品种价格仍有优势,大概率依旧会选择保中板产量,去减少螺卷产量;

流通方面,依据前面所提到的,流通资源预计在5月份会有所增加,中板社会库存将会出现止降回升,主要市场紧缺规格也将得到缓解,但信心是否能恢复,是主体问题,否则即便钢厂投放政策再优惠,市场端接受程度也有限;

需求方面,由于基建工程类项目施工有所放缓,导致这方面需求出现走弱,船舶及钢结构行业相对能够维持,整体5月份需求预测会小幅下滑。

综合来看,5月份中厚板市场行情报价将受到两方面影响,一是品种价差矛盾相对突出,与卷板、螺纹过高的价差会导致供应难以下降,另一方面中厚板需求不再像三月份及四月上旬那么旺盛。整体价格或呈现震荡下跌趋势。

上一篇: 【48812】神州期货:热卷表需出现下滑